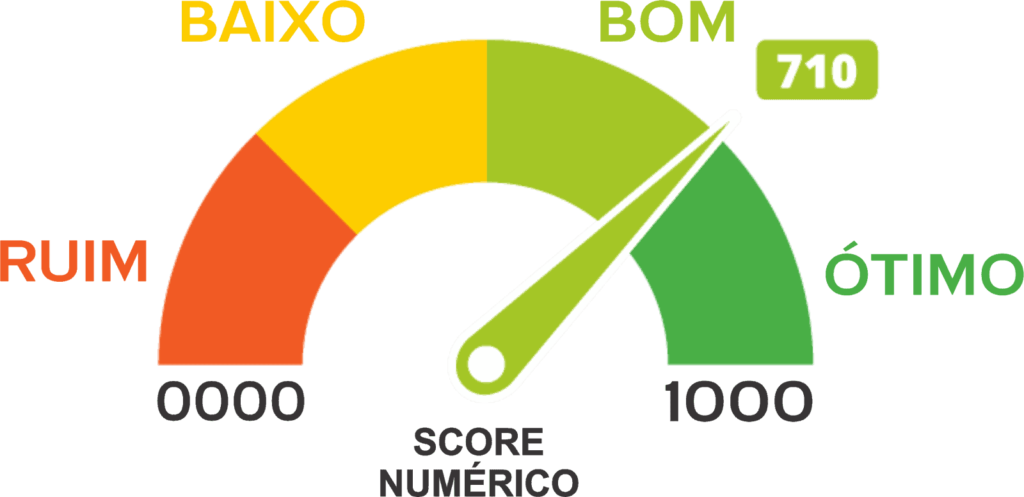

El Credit Score es una puntuación que refleja todo el historial financiero de una persona. En términos simplificados, se refiere a la puntuación que se atribuye al consumidor en función de su relación con las compras, los gastos y las transacciones financieras en general. El Score es calculado por entidades de protección al crédito como SPC Brasil, Serasa y Boa Vista y puede variar de 0 a 1000 puntos.

Esta puntuación, a su vez, es la base para que una entidad financiera asuma que un consumidor es o no un riesgo cuando solicita un crédito. Así, cuanto más alta es la puntuación, más probable es que el consumidor reciba un crédito con condiciones favorables, como plazos más largos y tipos de interés bajos, ya que se supone que paga sus facturas a tiempo y tiene una salud financiera positiva.

En este sentido, mantener una puntuación alta es importante, ya que facilita la contratación de préstamos, tarjetas de crédito y grandes compras a plazos, y es una excelente ayuda en el día a día de los consumidores en general.

Véase también: Fondos internacionales: ¿cómo diversificar e invertir?

¿Cómo se calcula la puntuación de crédito?

La Puntuación de Crédito se calcula mediante un algoritmo, que tiene en cuenta determinados datos, como:

- Historial de pagos

Pagar sus facturas a tiempo favorece el aumento de su puntuación. En cambio, los impagos y los retrasos repercuten negativamente en su puntuación.

- Endeudamiento

En caso de mucha deuda acumulada, la puntuación baja, ya que los acreedores tienden a asociarla con un mayor riesgo.

- Historial de crédito

La confianza en las instituciones financieras es directamente proporcional a la duración del buen historial financiero de un consumidor, y es un indicador importante de la solvencia crediticia.

- Consulta CPF

Varias consultas del CPF en un corto periodo de tiempo pueden indicar riesgo, ya que tiende a parecer que el consumidor busca crédito con frecuencia.

- Crédito Variedad

Tener varios tipos de crédito, como financiación, tarjetas y préstamos, tiende a mostrar irresponsabilidad y falta de control financiero.

Cómo comprobar su puntuación crediticia y los intervalos de puntuación

El proceso de verificación de su puntuación de crédito es sencillo y gratuito. Puede acceder a las plataformas de Serasa o SPC Brasil, o utilizar la aplicación de estas dos organizaciones de protección del crédito. Todo lo que tienes que hacer es registrarte y comprobar tu puntuación.

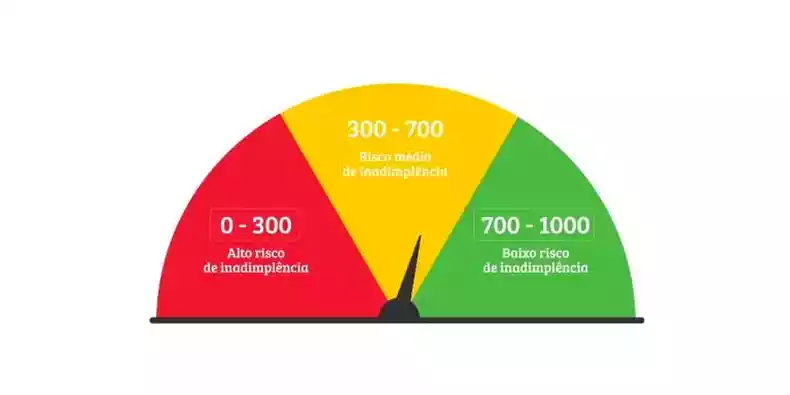

La puntuación se establece dentro del siguiente rango y con los siguientes riesgos para las entidades financieras:

- De 0 a 300 puntos - Alto riesgo de impago

- 301 a 500 puntos - Riesgo medio-alto

- 501 a 700 puntos - Riesgo medio

- De 701 a 900 puntos - Buena puntuación, bajo riesgo

- 901 a 1000 puntos - Puntuación excelente, riesgo muy bajo

Mejore su puntuación crediticia

Para mejorar su Puntuación de crédito y obtener así ventajas de compra, es preciso adoptar una serie de medidas:

- Pagar las facturas a tiempo

El pago puntual de facturas en general, como recibos y préstamos, es esencial para garantizar una buena puntuación.

- Renegociar deudas

Si tiene deudas pendientes, intente renegociarlas con sus acreedores y, a partir de ahí, manténgase al día en sus pagos.

- Evita las consultas del CPF

Pedir y solicitar créditos repetidamente en un corto espacio de tiempo tiende a poner en peligro significativamente su puntuación.

- Mantener una buena relación con los bancos

Utilizar los servicios bancarios de forma responsable y tener cuentas bancarias activas, esto influirá en una mayor puntuación.

- Actualice sus datos

Asegúrese de mantener actualizados sus datos de registro para que su puntuación refleje fielmente su situación financiera.

Por último, el puntuación de crédito es, de hecho, un reflejo de su salud financiera y, por tanto, influye directamente en todas sus oportunidades de crédito. Por lo tanto, trate de mantener una buena puntuación para tener acceso a buenos beneficios.

Lea también: Value Investing: ¿Cuál es la estrategia y cómo utilizarla?